Article

%20L%C3%B2ng%20t%E1%BB%91t%20v%C3%A0%20c%C3%A1i%20b%E1%BA%ABy%20t%C3%A0i%20ch%C3%ADnh%20kh%C3%B4ng%20b%C3%A1o%20tr%C6%B0%E1%BB%9Bc.jpg)

Hỗ trợ người thân và bạn bè để họ có thể sở hữu một căn nhà là một hành động rất đáng quý. Tuy nhiên, việc ký tên với vai trò "cosigner" cho một khoản thế chấp không chỉ đơn giản là một thủ tục hành chính. Thực tế, đây là một cam kết tài chính có thể ràng buộc bạn trong nhiều thập kỷ và đi kèm với những rủi ro pháp lý phức tạp.

Dưới đây là 7 khía cạnh quan trọng mà bất kỳ ai có ý định trở thành cosigner cần phải hiểu rõ để bảo vệ tương lai tài chính của bản thân.

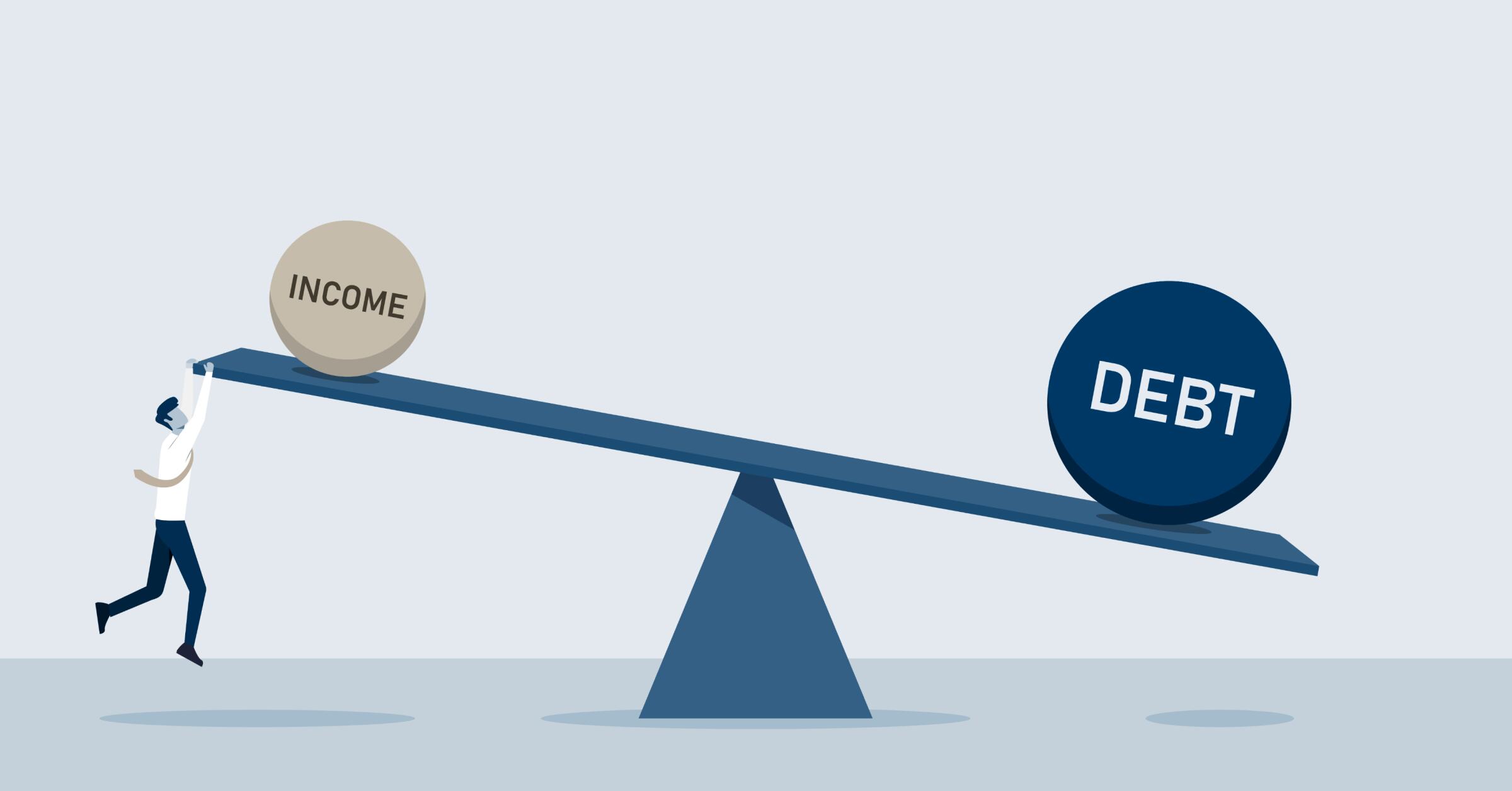

Điều cần nhấn mạnh nhất là sự phân biệt giữa lòng tốt và trách nhiệm pháp lý. Nhiều người có thể nhầm lẫn rằng người bảo lãnh (cosigner) chỉ là người hỗ trợ trên danh nghĩa, trong khi người vay chính (primary borrower) mới là người có trách nhiệm trả nợ. Tuy nhiên, về mặt pháp lý, bạn và người vay chính được coi là một. Nếu người vay chính ngừng thanh toán vì bất kỳ lý do nào, gánh nặng tài chính ngay lập tức sẽ thuộc về bạn mà không có bất kỳ sự miễn trừ hay ưu tiên nào từ phía ngân hàng.

Khi bạn đồng ký, khoản vay này sẽ được ghi nhận trên hồ sơ tín dụng của bạn như thể bạn là người đi vay chính. Tất cả những thay đổi liên quan đến khoản vay này sẽ được phản ánh trong lịch sử tài chính cá nhân của bạn. Điều này có nghĩa là "sức khỏe" tài chính của bạn giờ đây một phần phụ thuộc vào hành vi thanh toán của người khác.

Đây là một yếu tố vô cùng quan trọng đối với những ai đang xây dựng kế hoạch tài chính cá nhân. Mặc dù bạn không phải chi trả một khoản nào hàng tháng, ngân hàng vẫn tính toàn bộ số nợ đó vào gánh nặng tài chính của bạn khi xác định chỉ số DTI. Hậu quả là khả năng vay mượn trong tương lai của bạn - cho việc mua xe, đầu tư vào bất động sản khác hoặc tái tài trợ (refinance) cho ngôi nhà hiện tại - có thể bị thu hẹp đáng kể hoặc thậm chí bị từ chối.

Việc có tên chung trong hợp đồng vay mượn tạo ra sự cộng hưởng về điểm tín dụng. Nếu người vay chính thanh toán đúng hạn, điểm số của cả hai sẽ được cải thiện. Tuy nhiên, nếu có bất kỳ kỳ thanh toán nào bị trễ, điểm tín dụng của bạn sẽ ngay lập tức bị ảnh hưởng tiêu cực. Trong hệ thống tài chính tại Mỹ, việc phục hồi điểm tín dụng sau một lần vi phạm trong thanh toán mortgage là một quá trình kéo dài và tốn kém.

Rủi ro tài chính không chỉ dừng lại ở việc đánh giá điểm số mà còn có thể dẫn đến những hậu quả pháp lý nghiêm trọng. Nếu cả hai bên không thể thực hiện nghĩa vụ thanh toán, ngân hàng có quyền thực hiện các biện pháp thu hồi nợ, bao gồm cả việc kiện tụng đối với cả hai bên. Tài sản cá nhân của bạn có thể trở thành mục tiêu của các đơn vị thu hồi nợ nếu khoản vay thế chấp này rơi vào tình trạng vỡ nợ.

Một điểm mà người mua thường nhầm lẫn là sự khác biệt giữa "cosigner" và "co-borrower". Trong khi co-borrower thường có tên trên giấy chứng nhận quyền sở hữu (deed) và có quyền sở hữu tài sản, thì một cosigner thường chỉ có trách nhiệm trả nợ mà không có bất kỳ quyền lợi nào đối với ngôi nhà. Đây là một vị thế rất bất lợi: bạn phải chịu toàn bộ rủi ro nhưng lại không sở hữu bất kỳ phần trăm nào của tài sản.

Cuối cùng, một thách thức lớn là việc rút tên khỏi hợp đồng vay. Hiện tại, không có cơ chế tự động nào cho phép xóa tên cosigner sau một khoảng thời gian nhất định. Cách duy nhất là người vay chính phải thực hiện việc tái tài trợ (refinance) để có thể đứng tên độc lập. Tuy nhiên, điều này chỉ khả thi khi họ đã khắc phục được các vấn đề về thu nhập hoặc tín dụng đã khiến họ cần sự hỗ trợ của bạn ban đầu. Nếu thị trường lãi suất tăng cao hoặc tình hình tài chính của họ không cải thiện, bạn có thể sẽ bị ràng buộc với khoản vay đó trong suốt 30 năm.

Trước khi quyết định đứng tên chung, bạn cần thực hiện một đánh giá nghiêm ngặt về kỷ luật tài chính của người nhận sự hỗ trợ. Sự tin tưởng là điều cần thiết, nhưng tính minh bạch trong khả năng chi trả lâu dài mới là yếu tố bảo vệ tài sản của bạn. Đừng để một quyết định cảm tính làm tổn hại đến nền tảng tài chính đã được xây dựng vững chắc. Trong lĩnh vực tài chính, một chữ ký luôn có trọng lực lớn hơn bất kỳ lời cam kết nào.

.png)