Article

CalHFA (California Housing Finance Agency): Cơ quan tài chính nhà ở California, quản lý các chương trình hỗ trợ người mua nhà ở bang này.

Second lien loan: Khoản vay thứ hai trên cùng một căn nhà, đứng sau khoản vay chính (mortgage). Người vay phải trả lại khi bán nhà hoặc theo điều kiện quy định.

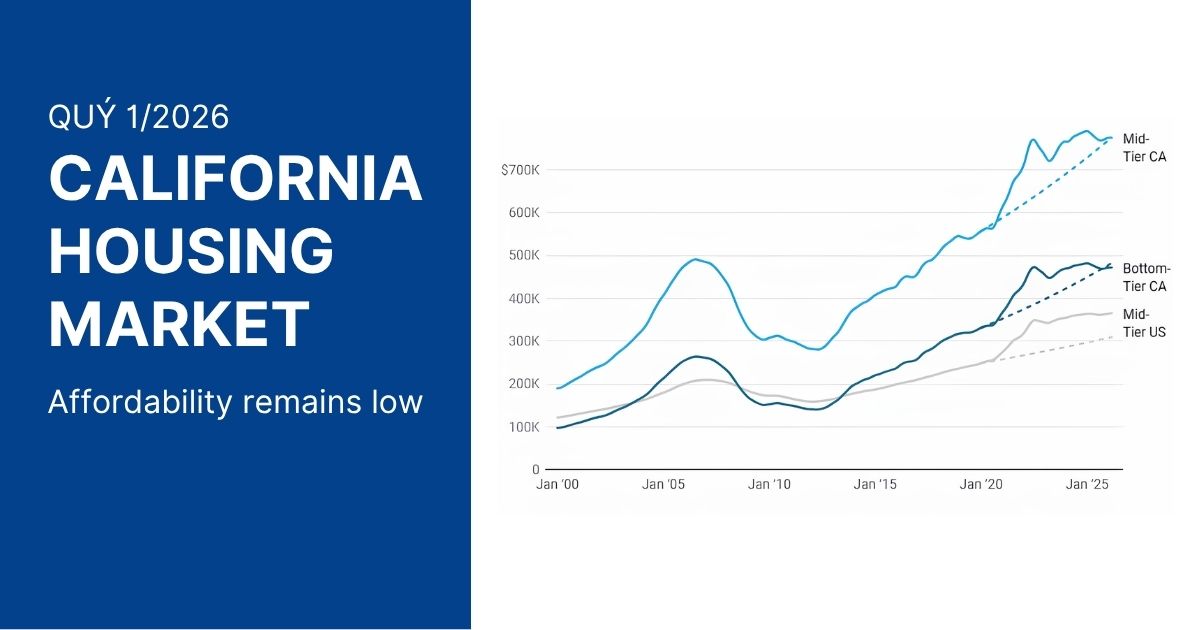

Tại California, một đề xuất mới trị giá 25 tỷ USD đang được đưa vào danh sách để cử tri bỏ phiếu vào tháng 11/2026. Nội dung chính của đề xuất là tạo một chương trình hỗ trợ người dân mua nhà, đặc biệt là nhóm thu nhập trung bình đang ngày càng khó tiếp cận nhà ở trong bối cảnh giá nhà tăng cao.

Theo thông tin từ giới chức bang, sáng kiến này đã đủ điều kiện để xuất hiện trên lá phiếu sau khi thu thập đủ chữ ký cần thiết.

Nếu được thông qua, chương trình sẽ do cơ quan nhà ở California (CalHFA) quản lý. Người mua nhà đủ điều kiện có thể được hỗ trợ một phần tiền đặt cọc, giúp giảm áp lực tài chính ban đầu khi mua nhà.

Khoản hỗ trợ này có thể lên đến khoảng 17% giá trị căn nhà, nhưng sẽ được tính theo dạng khoản vay thứ hai, tức là người mua vẫn phải hoàn trả lại sau này khi bán nhà hoặc theo điều kiện quy định.

Để tham gia chương trình, người mua thường cần đáp ứng một số điều kiện như:

Mục tiêu chính của đề xuất này là giúp nhóm “thu nhập trung bình” có cơ hội mua nhà dễ hơn. Đây là nhóm không đủ điều kiện nhận hỗ trợ nhà, nhưng cũng khó theo kịp giá nhà hiện tại tại California.

Những người ủng hộ cho rằng nhiều gia đình có thu nhập ổn định nhưng vẫn không đủ tiền để mua nhà vì tiền đặt cọc quá cao. Chương trình này được kỳ vọng sẽ giúp họ có thêm cơ hội bước vào thị trường nhà ở.

Một số ý kiến cho rằng chương trình sẽ giúp nhiều người mua nhà hơn và giảm áp lực tích lũy tiền đặt cọc. Tuy nhiên, cũng có lo ngại rằng nếu số người mua tăng nhanh nhưng nguồn cung nhà không tăng tương ứng, giá nhà có thể tiếp tục bị đẩy lên.

Ngoài ra, quy mô lớn của gói hỗ trợ cũng khiến nhiều người quan tâm đến cách quản lý và khả năng hoàn trả của chương trình trong dài hạn.

.png)